信息公告-詳情

即使是經驗豐富的投資者,面對市場波動亦難免進退失據。無論您身處哪個人生階段,在決定是否持續投資時,須緊記以下要點。

隨著市場復甦上升,能夠持續為退休計劃供款的投資者,除可享較吸引的定價,亦有望捕捉市場復甦機遇。

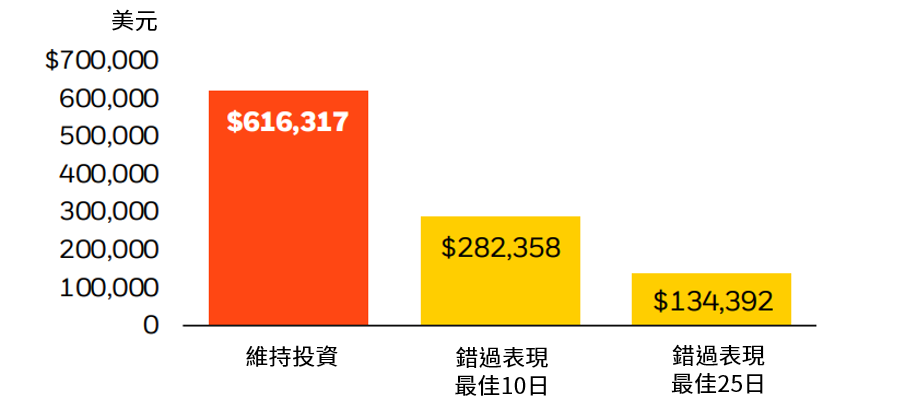

而在市場下跌時亦應保持投資,因為過往市場反彈往往集中在短時間大幅回升。即使我們預期市場會再度反彈,但無法預知確切時間。以下圖為例,圖表顯示2002年1月1日至2021年12月31日期間投資10萬美元於標普500指數的假設回報。右方可見錯失部分表現最佳日子的影響。相較錯失表現最佳10日的投資組合,維持投資可賺取超逾兩倍的回報。

2002年1月1日至2021年12月31日期間的表現為假設表現,僅供說明用途,並不代表所示時間段內的實際投資結果。假設表現將所有股息再投資,具有特定的局限性,與實際表現不同,並不反映實際交易,限制,費用及其他成本。而且由於交易並未實際執行,結果可能因某些市場因素(例如流動性不足)的影響而不足或過度補償。模擬交易程序的設計是基於後見之明,贖回時的投資價值可能高於或低於其原始價值。過往表現並非未來業績的保證。指數表現僅供參考,指數不包括費用或運營費用,投資者不可直接投資於指數。

長期觀點與短期干擾

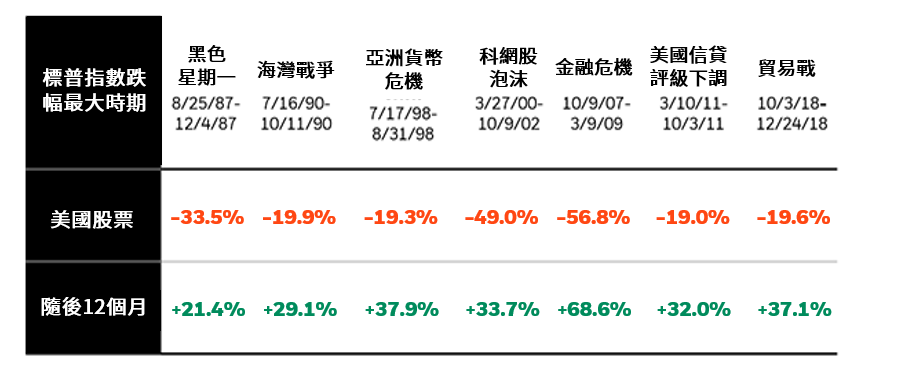

過往在股市下跌後市場通常會出現回升期。由1987年至2020年,美國股市在每次大跌後一年內均回升21%至68%。

我們明白承受重大財務壓力及急需資金的投資者可能需藉助退休計劃渡過困境。但須考慮以下幾點: